Porque não gosto muito dos trustes no planejamento sucessório

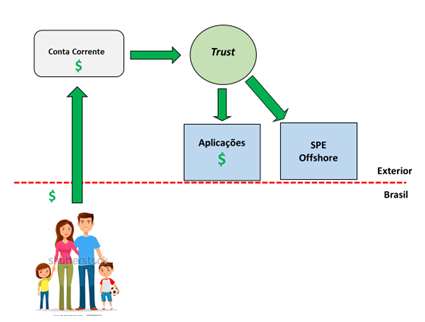

Confusão patrimonial com o truste

A Receita Federal não reconhece o truste como entidade separada (especialmente no contexto do RERCT).

Em consequência, temos:

- Aplicações financeiras em nome do truste podem ser tributadas como rendimento da pessoa física que reside no Brasil (27,5%);

- Os lucros distribuídos pelas offshore para o truste podem ser considerados como entregues diretamente aos beneficiários do truste (tributação de 27,5%);

- A variação cambial sobre valores mantidos em conta ou aplicação financeira podem, dependendo do caso, gerar tributação sobre ganho de capital relativo à valorização de moeda estrangeira (alíquota inicial de 15%)

- A situação patrimonial do truste deve ser declarada anualmente para a Receita e Banco Central. Implica falta de privacidade quanto ao patrimônio;

- A situação patrimonial do truste deve ser declarada anualmente para a Receita. Isso terá impactos em futura sucessão por morte (base de cálculo para o ITCMD);

- Há uma corrente minoritária que entende que transferências do truste para os beneficiários podem ser caracterizadas e tributadas como doações, ao invés de rendimentos. No caso da doação, a alíquota varia entre 4% a 8%, dependendo do estado;

Pessoalmente, não gosto muito desta interpretação. Se levarmos em conta que o Brasil não reconhece abertamente o truste como uma entidade em separado, as transferências do trustee para a própria pessoa que o instituiu podem ser consideradas até mesmo isentas de tributação, por se assemelharem a saques de uma conta bancária

Por outro lado, se o truste transfere dinheiro a um beneficiário que não seja o instituidor (ex: ao filho de quem criou o truste), essa transferência pode ser considerada tanto uma doação indireta do instituidor para o beneficiário (do pai para o filho, em nosso exemplo) quanto uma renda do beneficiário (um rendimento do filho).

Em suma: a transferência de dinheiro ou bens feita pelo truste para qualquer pessoa que mora no Brasil não tem uma natureza jurídica muito clara. Permite várias interpretações.

Se adotarmos a linha que diz que as remessas do truste equivalem a doações, alguns problemas muito especiais se apresentam:

- Estas transferências afetam a herança legítima (50% do patrimônio do instituidor do trustee) e podem levar a futuras disputas no inventário;

- Estas transferências geram um ciclo de bitributação, da seguinte forma:

i) Os valores já inseridos no truste, que, de modo geral, já pertencem ao instituidor e já estão livres de tributação sobre a renda, serão tributados quando da doação para o beneficiário residente no Brasil. Se a pessoa recebendo o dinheiro não for a mesma pessoa que criou o truste (se for o filho do instituidor), isso gerará uma rodada de tributação pelo ITCMD. Mas, se a remessa for declarada como uma doação para o próprio instituidor, Isto quer dizer que tributação desnecessária, como se o instituidor pagasse imposto para doar dinheiro a si mesmo.

ii) Os bens adquiridos com as “doações” serão futuramente inventariados quando o beneficiário morrer. Isso gerará nova cobrança de ITCMD. Ou seja, o dinheiro pagará ITCMD quando for retirado do truste e quando for remetido aos herdeiros, após o inventário.

iii) Alguns tipos de bem adquiridos com as “doações” podem gerar tributação por ganho de capital (mínimo de 15%) caso sejam futuramente vendidos. É o caso de carros, joias e ações.

Acho que está claro que o truste já não oferece mais a proteção que ele oferecia no passado, quando a Receita Federal não estava tão atenta a ele (ou tão cobiçosa para tributá-lo).

Qual seria a alternativa ao truste?

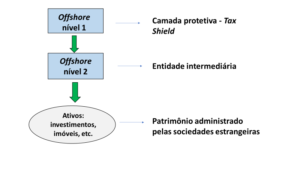

Eu gosto muito da abertura de empresas no exterior. As famosas sociedades “offshore”.

A Receita Federal reconhece a independência patrimonial de sociedades constituídas no exterior. Por isso, as sociedades funcionam como um escudo tributário para os rendimentos auferidos por ela e não distribuídos aos sócios.

Em consequência disso, temos:

- Só haverá tributação da pessoa física nos seguintes casos:

- Distribuição de lucros ao acionista pela offshore nível 1 (27,5%)

- Liquidação parcial do capital da offshore nível ( tributação a partir de 15%)

- Realização de despesas sem qualquer tipo de conexão comercial e em favor do sócio pessoa física (gastar “no cartão da empresa”).

É importante ressaltar que a sociedade estrangeira pode ser a dona direta de imóveis ou outros bens localizados no Brasil, sem que haja tributação no momento da aquisição desses bens.

A estrutura poderia ser desenhada assim:

Ademais, em caso de morte do dono das sociedades estrangeiras, há vários benefícios tributários para os herdeiros.

Este assunto é um pouco complicado para este post, mas poderia ser resumido assim:

- Por um lado, é possível que as ações das empresas localizadas no exterior sejam transmitidas diretamente aos herdeiros, sem necessidade de inventário no Brasil;

- Por outro lado, ainda que haja inventário no Brasil é possível que o valor a ser tributado pelo ITCMD não seja exatamente o valor que a empresa estrangeira mantém em caixa ou em ativos (ou seja, o valor das aplicações financeiras, valor de imóveis detidos pela empresa) mas uma outra cifra contábil, de valor menor. Por exemplo, o patrimônio líquido ou o valor de registro das ações. O resultado é a redução dos tributos sobre a herança devidos ao Brasil.

O mais importante para fins de comparação é saber que os benefícios acima, típicos de sociedades estrangeiras (“offshore”), nem sempre estão disponíveis para os trustes.

{kind=link}