Empresas no exterior e “trusts”: por que está mais difícil de abrir e quais as alternativas

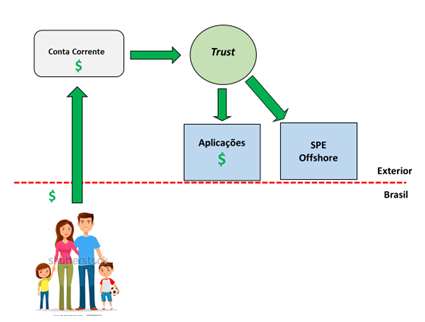

Em 2019, já dá para sentir plenamente o efeito das normas sobre trocas de informação tributária da OCDE (as “CRS” e afins). Percebe-se que abrir qualquer tipo de estrutura no exterior ficou mais demorado, mais trabalhoso e mais caro. Alguns anos atrás, abrir trustes no exterior para estruturar heranças ou abrir holdings empresariais em paraísos fiscais para intermediar aquisições (“M&A) era um assunto relativamente simples. As normas tributárias a serem observadas eram as normas brasileiras e a estrutura no exterior seguia um esquema padrão. Hoje, tudo é mais difícil. Especialmente porque os bancos estão sujeitos a normas muito mais rigorosas. Na prática, bancos da maioria dos países grandes atuam como fiscais tributários para o governo do país em que estão localizados. Seja devido a normas americanas (FATCA), seja devido a normas da OCDE (CRS), a maior parte dos bancos acaba sendo forçada a comunicar ao fisco quem tem contas bancárias e… Leia mais